PT SARANA MULTIGRIYA FINANSIAL (PERSERO)

PT SARANA MULTIGRIYA FINANSIAL (PERSERO) Laporan Tahunan 2016

MENGEMBANGKAN STRATEGI BARU PEMBIAYAAN PERUMAHAN

Pada tahun 2016, PT Sarana Multigriya Finansial (Persero) fokus pada pengembangan sejumlah strategi dalam rangka menjaga kesinambungan usaha. Manajemen meyakini, melalui penerapan strategi yang tepat dan senantiasa beradaptasi dengan perkembangan internal dan eksternal perusahaan, kinerja Perseroan akan terus bergerak positif dan amanah sebagai Badan Usaha Milik Negara dapat dicapai. Strategi yang telah direalisasikan oleh Perseroan untuk tahun buku 2016, antara lain memperluas pasar pembiayaan perumahan dengan fokus pada Bank Pembangunan Daerah di wilayah Indonesia Tengah dan Timur.

Melalui strategi ini, selain daya jangkau Perseroan semakin luas dalam rangka mendorong keterjangkauan masyarakat terhadap kepemilikan rumah, peluang terciptanya sekuritisasi aset KPR juga semakin terbuka. Di bidang pasar sekuritisasi, Perseroan semakin membuka ruang untuk bekerja sama dengan semakin banyak lembaga keuangan penyalur kredit pemilikan rumah (KPR). Dengan demikian, potensi pengembangan usaha di bidang sekuritisasi akan terus berkembang. Kegiatan ini telah diimplementasikan, sehingga mitra atas transaksi sekuritisasi Perseroan tidak lagi terbatas pada satu lembaga keuangan.

Untuk ke depan, Perseroan juga telah menyiapkan strategi yang lebih agresif di bidang sekuritisasi, dengan mengeluarkan produk “KPR SMF”. Melalui skema ini, Perseroan mengumpulkan aset KPR yang sehat dari sejumlah BPD untuk kemudian dilakukan sekuritisasi. Ikhtiar yang telah dilakukan pada tahun 2016 ini akan terus dilanjutkan pada tahun-tahun mendatang, sejalan dengan bidang usaha inti Perseroan. Dengan harapan, terjadi kesinambungan usaha serta pasar pembiayaan sekunder di bidang perumahan makin terbuka agar masyarakat semakin mudah menjangkau pembiayaan kepemilikan rumah.

PERFORMANCE HIGHLIGHT

Laba Bersih Perseroan meningkat 28,05% menjadi Rp317,28 miliar

Berdasarkan Rencana Jangka Panjang Perseroan (RJPP), strategi Perseroan tahun memasuki tahap “Memperkuat Pasar”. Fokusnya adalah melanjutkan pelaksanaan program kerja serta melakukan penyesuaian program kerja agar tercapai peningkatan kinerja. Program kerja Perseroan disinergikan dengan rencana kerja Kementerian Kementerian Pekerjaan Umum dan Perumahan Rakyat serta persiapan infrastruktur pendukung terbentuknya Sistem informasi Pembiayaan Perumahan/HFIS (Housing Finance Information System).

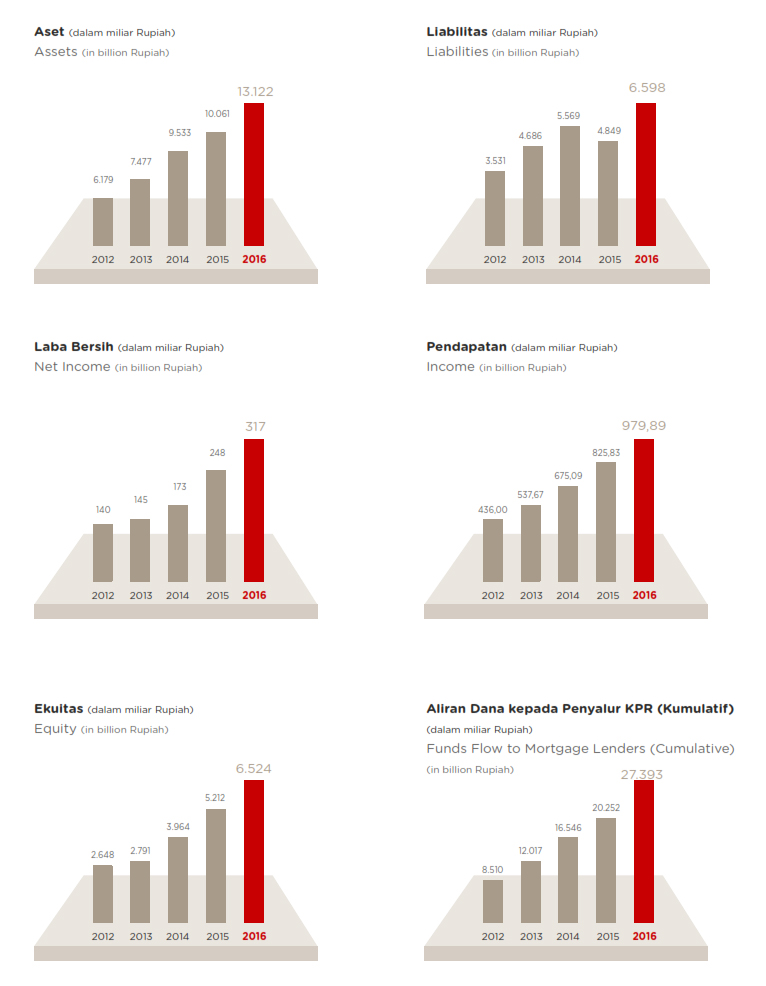

Pada tahun 2016, laba bersih Perseroan meningkat 28,05%, dari Rp247,76 miliar menjadi Rp317,28 miliar. Peningkatan ini disebabkan karena adanya pertumbuhan pendapatan sebesar 18,63%, dari Rp825,83 miliar menjadi Rp979,68 miliar. Marjin keuntungan yang berhasil diperoleh mencapai 41,29%, lebih baik dibandingkan dengan tahun 2015 yang sebesar 38,03%. Angka tersebut merupakan perhitungan dari laba sebelum pajak dibagi dengan pendapatan operasional. Dengan demikian, indikator tersebut menunjukkan kemampuan Perseroan dalam memperoleh keuntungan mengalami peningkatan.

Kinerja Perseroan tahun 2016 telah mendorong peningkatan aset menjadi Rp13,12 triliun. Jika dibandingkan dengan tahun 2015 yang sebesar Rp10,06 triliun, mengalami kenaikan 30,43%. Peningkatan tersebut, antara lain dikontribusikan oleh Kas dan setara kas Perseroan pada tahun 2016 mencapai Rp2,97 triliun, naik 124,41% dibandingkan tahun 2015 yang sebesar Rp1,32 triliun. Sementra kinerja operasional Perseroan pada tahun 2016 makin efisien. Hal itu ditunjukan dengan rasio beban operasional terhadap pendapatan operasional (BOPO) yang sebesar 58,71%. Sementara pada tahun 2015, BOPO Perseroan tercatat 61,97%.

FINANCIAL HIGHLIGHT

Aset

Total aset Perseroan pada tahun 2016 mencapai Rp13,12 triliun. Jika dibandingkan dengan tahun 2015 yang sebesar Rp10,06 triliun, mengalami kenaikan 30,43%, Hal ini antara lain disebabkan oleh kenaikan yang cukup signifikan pada kas dan setara kas Perusahaan. Begitu juga dengan kenaikan pada pinjaman kepada pihak ketiga yang telah disalurkan dan efek-efek.

Liabilitas

Perseroan mencatat kenaikan liabilitas sebesar 36,08% menjadi Rp6,60 triliun pada tahun 2016, dari Rp4,85 triliun di tahun sebelumnya. Hal ini, antara lain disebabkan oleh penerbitan surat utang tahun 2016 sebesar Rp2,75 triliun, pelunasan surat utang sebesar Rp1,01 triliun, kenaikan beban yang harus dibayar dan liabilitas imbalan kerja.

Ekuitas

Ekuitas Perseroan per 31 Desember 2016 naik 25,17%, dari Rp5,21 triliun per 31 Desember 2015, menjadi Rp6,52 triliun pada tahun 2016. Kenaikan ekuitas terutama berasal dari tambahan uang muka setoran modal sebesar Rp1 triliun dan laba tahun berjalan.

Laba Bersih

Pada tahun 2016, laba bersih Perseroan meningkat 28,06%, dari Rp247,76 miliar menjadi Rp317,28 miliar. Peningkatan ini disebabkan karena adanya peningkatan pendapatan bunga sebesar 17,12%, dari Rp825,83 miliar menjadi Rp966,69 miliar, yang berasal dari kenaikan jumlah penyaluran pinjaman sebesar Rp5.641 miliar dan pinjaman yang jatuh tempo di tahun 2016 sebesar Rp3.647,33 miliar.

Pendapatan

Pada tahun 2016, total pendapatan bunga Perseroan mencapai Rp966,69 miliar, naik 17,12% dibandingkan tahun 2015 yang sebesar Rp825,36 miliar. Penyumbang terbesar pendapatan bunga berasal dari penyaluran pinjaman, yaitu sebesar Rp745,74 miliar. Selanjutnya, sumbangan dari deposito adalah sebesar Rp47,78 miliar atau 4,88% dari total pendapatan, investasi EBA sebesar Rp64,44 miliar dengan sumbangan ke total pendapatan mencapai 6,58%.

RENCANA STRATEGIS

Dalam menyusun prospek usaha Perseroan untuk tahun buku 2017, manajemen telah mempertimbangkan factor eksternal dan internal. Pada faktor eksternal, misalnya terkait dengan kondisi perekonomian global yang berpotensi mempengaruhi kondisi pasar keuangan domestik. Secara umum, Bank Indonesia memperkirakan pada tahun 2017 situasi perekonomian akan lebih baik. Pertumbuhan ekonomi dunia diperkirakan lebih baik dibandingkan tahun 2016, walaupun masih diwarnai perlambatan di negara negara maju. Namun pertumbuhan ekonomi negaranegara berkembang akan lebih merata, karena didorong oleh perbaikan harga komoditas.

Dari sisi industri, sektor perumahan diperkirakan akan lebih bergairah pada tahun 2017. Hal itu sejalan dengan penyempurnaan kebijakan loan to value (LTV) seperti tertuang dalam Peraturan BI No. 18/16/PBI/2016 yang dikeluarkan pada Agustus 2016. Kebijakan tersebut menyatakan bahwa uang muka untuk KPR di bank konvensional hanya 15%. Sementara di bank syariah sekitar 10%.

Dengan mempertimbangkan situasi ini, Perseroan telah menetapkan target kinerja yang lebih tinggi dibandingkan tahun 2016. Selain kondisi eksternal yang mendukung, faktor internal berupa pengalaman dan perkembangan bisnis Perseroan merupakan indikasi yang akan mendukung pencapaian tahun 2017.

Keterangan:

- Tahun

- 2016

- Peserta ARA

- Ya

- Kategori ARA

- BUMN Keuangan Non Listed (BKNL)

- Penghargaan

- Jumlah Halaman

- 334

- Kantor Akuntan Publik

- Tanudiredja, Wibisana, Rintis & Rekan (Price Waterhouse Cooper)

- Biro Administrasi Efek

- N/A

- Kustodian

- N/A

- Agen Pemeringkat

- PT Pemeringkat Efek Indonesia (Pefindo)

- Persatuan Karyawan

- N/A

- NPWP

- N/A

- TDP

- N/A

- SIUP

- N/A

- Tags

- smf,pembiayaan perumahan,bumn,indonesia

* Galeri memuat data laporan tahunan perusahaan-perusahaan di Indonesia. Informasi, permintaan pemuatan maupun perubahan, hubungi: info@annualreport.id

Download Read PDF