PT BANK NEGARA INDONESIA (PERSERO), Tbk

PT BANK NEGARA INDONESIA (PERSERO), Tbk Laporan Tahunan 2016

MELANGKAH LEBIH CEPAT

MENANGKAN PERSAINGAN

Fokus kebijakan pada pemerintahan Joko WidodoJusuf Kalla 2014-2019 yakni memperkuat beberapa sektor yang teridentifikasi merupakan sektor prioritas BNI merupakan suatu peluang kunci bagi BNI sebagai salah satu bank BUMN di Indonesia. Dalam rangka menyikapi hal-hal tersebut, BNI memprioritaskan penyaluran kredit produktif pada 20 sektor prioritas BNI maupun Wilayah disertai langkah-langkah mitigasi risiko yang lebih baik lagi. Pendekatan value chain yang menjadi fokus BNI dalam strateginya diharapkan dapat menjawab tantangan-tantangan di masa yang akan datang yaitu dengan melayani seluruh aspek dan elemen pendukung pembangunan mulai dari institusi/korporasi, usaha kecil dan menengah (UMKM), serta menjangkau individu-individu yang terlibat di dalamnya.

Selain itu, implementasi Masyarakat Ekonomi ASEAN (MEA) pada akhir 2015 akan semakin meningkatkan persaingan terutama pada sektor riil. Penguasaan pasar domestik menjadi jawaban bagi implementasi MEA terkait dengan peningkatan daya saing perbankan nasional. Di sisi lain, dengan berlakunya MEA, aktivitas perdagangan luar negeri akan semakin meningkat. Oleh karena itu BNI akan memfasilitasi peningkatan tersebut dengan memberikan fasilitas kredit maupun trade finance kepada industri-industri yang berorientasi ekspor, terlebih saat ini pemerintah terus berupaya memperluas pangsa ekspor di luar negara-negara yang saat ini telah menjadi tujuan ekspor Indonesia. Peluang usaha perbankan di luar negeri berdasarkan asas resiprokal juga dapat disikapi dengan pembukaan kantor layanan di negara lain baik yang berada di lingkungan ASEAN maupun di luar ASEAN. Hal ini yang akan dapat membantu pertumbuhan bisnis BNI serta memperluas layanan BNI ke depan.

PERFORMANCE HIGHLIGHT

Laba Bersih tumbuh 25,1% sebesar Rp11,3 triliun

BNI pada tahun 2016 telah mewujudkan kinerja yang kuat dalam situasi yang penuh tantangan. Kinerja keuangan Perseroan tahun 2016 menunjukkan pencapaian target dan hasil yang baik, terdapat perbaikan kuantitas maupun kualitas pada rasio dan indicator keuangan, namun tetap perlu menjaga momentum untuk melaksanakan perbaikan terhadap aspek bisnis yang masih di bawah target. Dari sisi profitabilitas, strategi bisnis yang diterapkan mampu menghasilkan laba bersih sebesar Rp11,3 triliun dan mengalami pertumbuhan sebesar 25,1% dibanding perolehan laba bersih periode sebelumnya. Pada akhir tahun 2016 Return on Asset (ROA) meningkat menjadi sebesar 2,7%, sementara Return on Equity (ROE) tercapai sebesar 15,5%. Di tengah ketatnya likuiditas perbankan pada tahun 2016, Manajemen masih mampu menjaga Net Interest Margin (NIM) pada posisi 6,2% di tahun 2016.

Upaya efisiensi yang telah dilakukan mampu meningkatkan efisiensi operasional yang dicerminkan dengan penurunan Cost to Income Ratio (CIR) dan Biaya Operasional terhadap Pendapatan Operasional (BOPO) dibandingkan periode sebelumnya, yaitu masing-masing sebesar 44,2% dan 75,5% pada akhir tahun 2015 menjadi sebesar 44,0% dan 73,6% pada akhir tahun 2016.

Dana Pihak Ketiga tumbuh 17,6% sebesar Rp435,5 triliun

Strategi yang diterapkan di bidang perkreditan mampu mendorong pertumbuhan kredit, sehingga pada akhir tahun 2016 penyaluran kredit mencapai Rp393,3 triliun atau tumbuh sebesar 20,6% dibandingkan penyaluran kredit periode sebelumnya. Non Performing Loan (NPL) Gross tahun 2016 sebesar 3,0% dapat lebih ditekan lagi di periode yang akan datang. Sedangkan untuk memperkuat kemampuan Perseroan dalam mengantisipasi potensi kerugian, Manajemen meningkatkan Coverage Ratio dari sebesar 140,4% pada akhir tahun 2015 menjadi sebesar 146,0% pada akhir tahun 2016.

Dari sisi penghimpunan dana, strategi yang diterapkan manajemen mampu meningkatkan pertumbuhan Dana Pihak Ketiga (DPK) sebesar 17,6% dibandingkan posisi DPK pada periode sebelumnya, sehingga total DPK pada akhir tahun 2016 mencapai Rp435,5 triliun. Pertumbuhan DPK tersebut, dikontribusikan oleh pertumbuhan seluruh komponen DPK, yaitu tabungan tumbuh sebesar 17,5%, giro tumbuh sebesar 34,5%, dan deposito tumbuh sebesar 7,0%. Pertumbuhan DPK yang didominasi oleh peningkatan tabungan dan giro menghasilkan peningkatan Rasio Current Account & Saving Account (CASA) dari sebesar 61,1% pada akhir tahun 2015 menjadi sebesar 64,6% pada akhir tahun 2016. Pertumbuhan penyaluran kredit yang lebih tinggi dibandingkan pertumbuhan penghimpunan DPK, membawa konsekuensi Loan to Deposit Ratio (LDR) pada tahun 2016 meningkat dibandingkan periode sebelumnya, yaitu sebesar 87,8%. Walaupun terjadi perlambatan pertumbuhan di beberapa sektor usaha, BNI tetap berhasil mempertahankan pertumbuhan asetnya sehingga meningkat sebesar Rp94,4 triliun.

FINANCIAL HIGHLIGHT

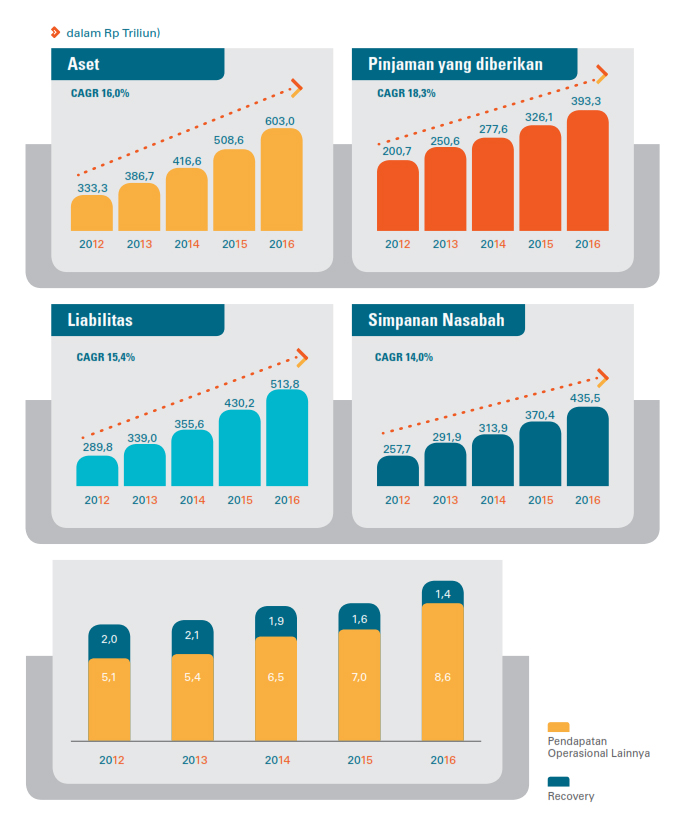

Aset

BNI tetap berhasil mempertahankan pertumbuhan asetnya secara selektif pada sector yang prospektif, sehingga meningkat sebesar Rp94,4 triliun. Pinjaman yang diberikan sebagai bisnis utama bank berkontribusi 65,2% dari total aset di tahun 2016 tercatat mengalami peningkatan sebesar 20,6%.

Pinjaman Yang Diberikan

Pinjaman yang diberikan sebagai bisnis utama bank memiliki komposisi 65,2% dari total aset, sedikit meningkat bila dibandingkan porsi tahun lalu yang mencapai 64,1%. Peningkatan tersebut didorong ekspansi yang cukup agresif atas pinjaman yang diberikan dibandingkan tahun 2015 yaitu sebesar 20,6% menjadi Rp393,3 triliun di tahun 2016.

Simpanan Nasabah Di tahun

2016, simpanan nasabah BNI naik sebesar Rp65,1 triliun atau 17,6% dibandingkan dengan tahun 2015. Kenaikan tersebut lebih besar dibandingkan dengan pertumbuhan di tahun 2015 yang tercatat hanya Rp56,5 triliun, dan lebih tinggi dibandingkan rata-rata industry pada kurun waktu yang sama.

RENCANA STRATEGIS

Dalam rangka mempertahankan dan terus meningkatkan kinerja, BNI telah menetapkan Visi untuk “Menjadi Lembaga Keuangan yang Unggul dalam Layanan dan Kinerja” dan menetapkan target pertumbuhan kinerja keuangan dengan tetap menjaga kualitas aset. Pelaksanaan aktivitas bisnis dengan mengedepankan prudential banking dan memperhatikan ketentuan-ketentuan yang dikeluarkan oleh Regulator, serta kemampuan untuk melakukan adaptasi dengan kondisi pasar, dipandang merupakan kunci keberhasilan bagi Perseroan untuk survive di tengah indikasi perkembangan ekonomi global yang masih rentan terhadap ketidakpastian, dan kunci dalam menghadapi persaingan yang dipandang akan semakin ketat.

Untuk menghadapi tantangan dan persaingan ke depan, BNI akan melaksanakan rencana di tahun 2017 sesuai tahapan dalam rencana jangka panjang yang tertuang dalam Corporate Plan 2014-2018. Pada tahun 2017, BNI berencana melakukan pertumbuhan agresif melalui ekspansi bisnis pada pasar yang selektif untuk pertumbuhan berkualitas, memperkuat sinergi antar seluruh lini bisnis, mengoptimalkan outlet sebagai point of sales, meningkatkan CASA dan FBI dengan mendorong transaksi nasabah melalui pengembangan electronic transaction, memperkuat Perusahaan Anak serta pertumbuhan non-organik, dan memperkuat permodalan.

Keterangan:

- Tahun

- 2016

- Peserta ARA

- Ya

- Kategori ARA

- BUMN Keuangan Listed (BKL)

- Penghargaan

- Jumlah Halaman

- 1042

- Kantor Akuntan Publik

- Tanudiredja, Wibisana, Rintis & Rekan

- Biro Administrasi Efek

- PT Datindo Entrycom

- Kustodian

- N/A

- Agen Pemeringkat

- Standard & Poor‘s, Moody‘s Singapore Pte Ltd, PT Fitch Ratings Indonesia, PT Pemeringkat Efek Indonesia (Pefindo)

- Persatuan Karyawan

- Serikat Pekerja (SP) BNI

- NPWP

- N/A

- TDP

- N/A

- SIUP

- N/A

- Tags

- bank bni,perbankan,indonesia,bumn

* Galeri memuat data laporan tahunan perusahaan-perusahaan di Indonesia. Informasi, permintaan pemuatan maupun perubahan, hubungi: info@annualreport.id

Download Read PDF