PT ASURANSI KREDIT INDONESIA (PERSERO)

PT ASURANSI KREDIT INDONESIA (PERSERO) Laporan Tahunan 2016

IMPROVING SMEs EMPOWERMENT, CREATING ECONOMIC INDEPENDENCE

Meningkatkan Pemberdayaan UMKM, Mewujudkan Kemandirian Ekonomi

Pemberdayaan UMKM

Indonesia merupakan salah satu negara yang memiliki potensi yang sangat besar. Potensi sumber daya yang dimiliki, tidak terbatas pada sumber daya alamnya saja, namun juga sumber daya manusia dengan kompetensinya. Penguatan ekonomi skala mikro, kecil dan menengah merupakan prioritas untuk mewujudkan terciptanya fundamental ekonomi yang kokoh. Karena itu, pemberdayaan Usaha Mikro, Kecil dan Menengah (UMKM) yang tangguh dapat menjadi tulang punggung dan kekuatan ekonomi Indonesia serta mampu memberikan kontribusi yang sangat signifikan.

Penguatan UMKM salah satunya dapat dilakukan dengan penguatan sektor permodalan. Dengan menguatnya permodalan UMKM, akan memberikan multiplier effects berupa tumbuhnya kegiatan usaha yang diikuti dengan terbukanya lapangan kerja serta meningkatkan nilai usaha. Terciptanya UMKM yang handal pada tahap berikutnya, akan mampu memberikan kontribusi dalam menekan angka pengangguran dari kemiskinan. Di Indonesia keberadaan UMKM telah diatur oleh Undang-undang No. 20 tahun 2003 yang menyebutkan bahwa, UMKM merupakan usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai atau menjadi bagian, baik langsung maupun tidak langsung dari usaha yang lebih besar.

Kemandirian Ekonomi

Selaras dengan poin ketujuh Nawa Cita pemerintah saat ini, diharapkan dapat membangun serta mewujudkan kedaulatan pada sektor ekonomi strategis sehingga dapat mengurangi ketergantungan terhadap impor, dan lebih mengoptimalkan potensi yang dimiliki oleh sektor UMKM dan Koperasi. Pemerintah akan berupaya mewujudkan kemandirian ekonomi dengan menggerakan sektor-sektor strategis ekonomi domestik serta mewujudkan kedaulatan pangan melalui kebijakan perbaikan irigasi rusak dan peembuatan jaringan irigasi baru di luar Jawa, pendirian Bank Petani dan UMKM, gudang dengan fasilitas pengolahan pasca panen di tiap sentra produksi.

Peran Askrindo

Sesuai dengan Visi dan Misinya, Askrindo senantiasa menjalankan peran dan fungsinya sebagai Collateral Subtitution Institution, yaitu lembaga penjamin yang menjembatani kesenjangan antara UMKM yang layak namun tidak memiliki agunan cukup untuk memperoleh kredit dengan lembaga keuangan, baik perbankan maupun lembaga non bank (feasible but not bankable). Askrindo senantiasa mengemban misi dalam pemberdayaan UMKM, guna menunjang pertumbuhan dan mewujudkan kemandirian perekonomian Indonesia.

PERFORMANCE HIGHLIGHT

Perusahaan membukukan Hasil Underwriting sebesar Rp1.152.451 juta

Melalui sejumlah kebijakan strategis, tahun 2016 Perusahaan berhasil membukukan kinerja yang cukup baik walau secara umum belum mampu mencapai target RKAP 2016. Secara total, tahun 2016 Perusahaan membukukan hasil underwriting sebesar Rp1.152.451 juta, meningkat 15,3% dibandingkan hasil underwriting tahun sebelumnya yang sebesar Rp999.625 juta. Laba Sebelum Pajak Perusahaan tahun 2016 sebesar Rp1.021.191 juta, menurun dibandingkan tahun sebelumnya sebesar Rp1.171.081 juta. Sedangkan Laba Setelah Pajak tercatat sebesar Rp907.863 juta, turun 9,4% dibandingkan tahun sebelumnya yang sebesar Rp1.002.411 juta. Total Aset Askrindo tahun 2016 adalah Rp15.249.639 juta, mengalami peningkatan sebesar Rp2.192.610 juta atau 16,8% dibandingkan dengan Total Aset tahun 2015 yang sebesar Rp13.057.029 juta.

Dengan pencapaian laba tersebut dan adanya tambahan PMN kembali di tahun 2016 sebesar Rp500.000 juta maka total PMN menjadi Rp6.211.000 juta, sehingga perusahaan mencatat ROA dan ROE untuk usaha KUR masing-masing sebesar 7,5% dan 8,2%. Laba Konsolidasi tahun 2016 sebesar Rp907.863 juta atau 133,4% dari anggarannya sebesar Rp680.568 juta atau 90,57% dari realisasi tahun 2015 sebesar Rp1.002.412 juta. Ekuitas Konsolidasi tahun 2016 mencapai sebesar Rp8.629.091 juta naik sebesar Rp782.316 juta atau 9,98% dibandingkan realisasi tahun 2015 sebesar Rp7.846.775 juta.

Selain itu, pada tahun 2016 ini dari hasil pemeringkatan keuangan oleh Pefindo Rating perusahaan memperoleh peringkat nasional “idAA+” dengan kategori stable outlook. Dan berdasarkan Peraturan BUMN Per-10/MBU/2014 kesehatan perusahaan memperoleh skor 84,61 predikat “AA” kategori “sehat”. Ditinjau dari kategori kesehatan berdasarkan industri asuransi yaitu RBC, perusahaan memiliki RBC sebesar 532,47% jauh diatas batas minimal 120%. Dengan demikian, ditinjau dari sisi kualitas pengelolaan perusahaan, pada tahun 2016 perusahaan memperoleh kemajuan.

FINANCIAL HIGHLIGHT

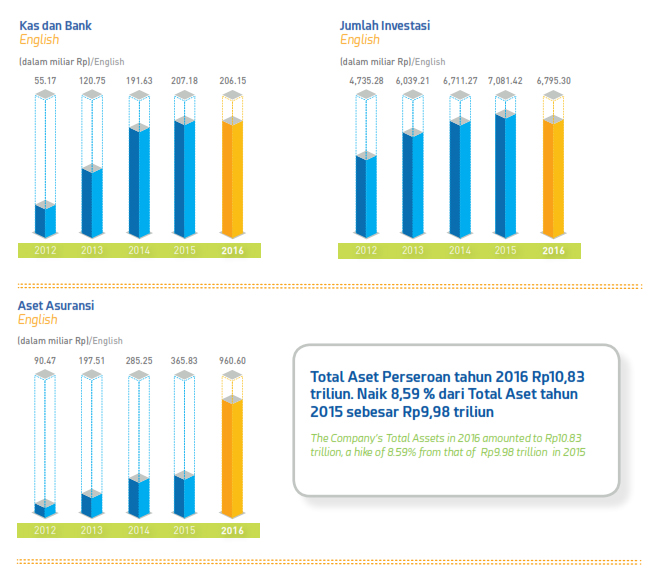

Kas

Kas dan Setara Kas Askrindo tahun 2016 mengalami penurunan sebesar 0,5% dari tahun sebelumnya sebesar Rp207.184 juta menjadi Rp206.145 juta di tahun 2016. Penurunan tersebut disebabkan karena adanya pemisahan dana cash collateral yang sebelumnya masuk dalam kelompok kas dan setara kas dipisahkan kedalam aset lancar lain.

Aset Asuransi

Aset Reasuransi Askrindo tahun 2016 mengalami lonjakan yang sangat signifikan, yaitu meningkat 162,6%, dari Rp365.831 juta pada tahun 2015 menjadi Rp960.602 juta pada tahun 2016. Peningkatan tersebut utamanya disebabkan premi reasuransi keluar atau back up premi langsung meningkat.

Investasi

Jumlah investasi Perseroan pada tahun 2016 mengalami penurunan sebesar 4,0% dibandingkan tahun sebelumnya, yaitu dari Rp7.081.419 juta pada tahun 2015 menjadi Rp6.795.295 juta pada tahun 2016. Penurunan tersebut disebabkan pencairan deposito untuk pembayaran klaim.

RENCANA STRATEGIS

Pertumbuhan Asuransi Umum ditahun 2017 karena adanya beberapa regulasi yang akan mendorong kearah percepatan, juga semakin sadarnya masyarakat Indonesia tentang pentingnya asuransi. Baik Asuransi Umum, Asuransi Jiwa maupun Asuransi Kerugian yang saat ini mendapat perhatian khusus dalam perencanaan keuangan. Berdasarkan data biro riset Infobank, perolehan Premi Asuransi Umum di Indonesia tumbuh 22,44% year on year. Sedangkan menurut Asosiasi Asuransi Umum Indonesia (AAUI) pertumbuhan premi dari sektor properti dan kendaraan bermotor masih menjadi penyumbang terbesar, berkisar 50% dari total premi industri. Sepanjang pertumbuhan ekonomi Indonesia masih diangka 5%, maka diprediksi pertumbuhan Asuransi Umum Tahun 2017 masih berada pada kisaran 6-11%.

Askrindo dapat meraih pertumbuhan yang lebih baik khususnya terkait dengan Penjaminan KUR, karena ditahun 2016 Pemerintah telah mengalokasikan Rp100 Triliun untuk Penjaminan KUR. Anggaran ini meningkat lebih dari tiga kali lipat jika dibandingkan dengan target penyaluran Penjaminan KUR pada Tahun 2015 yang sebesar Rp30 Triliun. Peningkatan Program Penjaminan KUR merupakan potensi yang sangat besar bagi Askrindo, sehingga Perusahaan harus senantiasa terus melakukan perbaikan pelayanan kepada semua Stakeholders dan meningkatkan kerjasama dengan pihak-pihak terkait.

Pelaksanaan aksi korporasi perusahaan pada tahun 2017 yaitu divestasi pada kepemilikan perusahaan anak yaitu PT Askrindo Mitra Utama. Pelaksanaan aksi korporasi tersebut tidak sejalan dengan RJPP 2016-2020, namun demikian hal tersebut dilakukan dengan memperhatikan benturan kepentingan terkait tata kelola dan upaya perusahaan untuk lebih mengoptimalkan prudent underwriting dan efisiensi biaya. Pada tahun 2017 diharapkan PT Askrindo mampu mencapai target EAT sebesar Rp 651 miliar.

Keterangan:

- Tahun

- 2016

- Peserta ARA

- Ya

- Kategori ARA

- BUMN Keuangan Non Listed (BKNL)

- Penghargaan

- Jumlah Halaman

- 503

- Kantor Akuntan Publik

- Soejatna, Mulyana & Rekan

- Biro Administrasi Efek

- N/A

- Kustodian

- N/A

- Agen Pemeringkat

- N/A

- Persatuan Karyawan

- N/A

- NPWP

- N/A

- TDP

- N/A

- SIUP

- N/A

- Tags

- askrindo,asuransi,bumn,indonesia

* Galeri memuat data laporan tahunan perusahaan-perusahaan di Indonesia. Informasi, permintaan pemuatan maupun perubahan, hubungi: info@annualreport.id

Download Read PDF