PT ADIRA DINAMIKA MULTI FINANCE, TBK

PT ADIRA DINAMIKA MULTI FINANCE, TBK Laporan Tahunan 2016

MENGELOLA TANTANGAN MENUJU KINERJA BERKELANJUTAN

PT Adira Dinamika Multi Finance Tbk senantiasa memandang beragam tantangan bukan sekadar penghambat kinerja bisnis. Tantangan adalah suatu keniscayaan yang tidak bisa dihindari, sehingga perlu dikelola dengan baik. Sebab di balik setiap tantangan, Perusahaan selalu melihat ada peluang atau potensi yang dapat dimanfaatkan dengan baik untuk kemajuan perusahaan.

Seperti dinamika penjualan kendaraan bermotor baru tahun 2015-2016 yang mengalami kontraksi, Perusahaan memanfaatkan momentum tersebut untuk melakukan adaptasi dan inovasi. Baik dari sisi organisasi, sumber daya manusia, maupun proses bisnis demi kelangsungan usaha Perusahaan. Selain itu, kesempatan tersebut juga menjadi momentum yang baik untuk melahirkan varian produk baru yang justru memberikan imbal hasil lebih tinggi.

Mengelola tantangan secara positif sudah menjadi bagian dari proses bisnis di lingkungan Adira. Manajemen meyakini, dengan cara pandang seperti itu, kinerja bisnis Perusahaan akan berkelanjutan dalam memberikan manfaat positif kepada pemegang saham, konsumen, Insan Adira, serta para pemangku kepentingan lainnya.

PERFORMANCE HIGHLIGHT

Pendapatan Operasional Bersih Perusahaan meningkat 12% menjadi Rp5,9 triliun

Pendapatan operasional bersih Perusahaan di 2016 meningkat 12% menjadi Rp5,9 triliun dibandingkan 2015. Laba Bersih Perusahaan Setelah Pajak (NPAT) tumbuh secara substansial sebesar 52% di 2016 mencapai Rp1,0 triliun dari sebelumnya sebesar Rp665 miliar. Pertumbuhan yang mencakup penurunan biaya pendanaan, penurunan biaya kredit, dan pendapatan bunga yang dapat dipertahankan. Akibatnya, Perusahaan mampu membukukan peningkatan ROAA dan ROAE sebesar masing-masing 3,7% dan 21,6% di tahun 2016. Perusahaan juga mampu mengeksekusi penerbitan obligasi, fasilitas kredit dari bank lokal, dan pinjaman (melalui pinjaman sindikasi), dalam upayanya untuk memperoleh kebutuhan pendanaan yang optimal.

Pangsa pasar Perusahaan atas pembiayaan kendaraan bermotor baru dibandingkan penjualan baru kendaraan bermotor di pasar domestik adalah 12,3% untuk motor baru dan sebesar 4,5% untuk mobil baru. Lebih lanjut, sebagian besar dari nilai pembiayaan baru, sejumlah Rp17,2 triliun atau 56% merupakan pembiayaan untuk sepeda motor. Sedangkan pembiayaan mobilsejumlah Rp13,0triliun atau 42% dari total pembiayaan, dan sisanya sebesar Rp705 miliar atau 2% merupakan pembiayaan untuk barang durable, sebagai strategi penting dalam meningkatkan imbal hasil.

Perusahaan mencatat Pembiayaan Syariah Tumbuh sebesar Rp8,4 triliun

Dari sisi pembiayaan syariah, Perusahaan juga mencatat pertumbuhan pembiayaan syariah sebesar 85% menjadi Rp8,4 triliun pada tahun 2016, yang memberikan kontribusi sebesar 27% pada pembiayaan baru tahun 2016. Sebesar 75% pembiayaan syariah adalah untuk pembiayaan motor dan sisanya untuk mobil.

Pendapatan bunga dapat terjaga dan mencapai Rp9,1 triliun pada tahun 2016 atau naik sebesar 1% dari Rp9,0 triliun pada tahun sebelumnya. Pendapatan bunga cukup stabil seiring dengan stabilnya pertumbuhan pembiayaan baru Perusahaan yang naik tipis sebesar 1% di tahun 2016. Sementara beban bunga turun dari Rp5,2 triliun pada tahun 2015 menjadi Rp4,6 triliun pada tahun 2016. Rata-rata cost of funds pun turun menjadi 10,8% padatahun 2016 dari 11,5% pada tahun 2015.

Total Aset Perusahaan tercatat relatif stabil sebesar Rp27,7 triliun

Dengan demikian, Perusahaan berhasil membukukan pertumbuhan atas pendapatan bunga bersih sebesar 19% menjadi Rp4,5 triliun dari Rp3,8 triliun tahun lalu, yang berarti marjin bunga bersih naik menjadi 10,6% pada tahun 2016 dari 8,5% pada tahun lalu. Total aset Perusahaan per Desember 2016 tercatat relatif stabil sebesar Rp27,7 triliun. Piutang pembiayaan berkontribusi sebesar 92% dari total aset Perusahaan, dimana kontribusi ini lebih dari dua kali regulasi minimum rasio pembiayaan terhadap aset yang sebesar 40%. Sedangkan total ekuitas Perusahaan pada akhir tahun 2016 naik 14% menjadi Rp5,0 triliun dibandingkan Rp4,4 triliun di akhir tahun 2015, dimana kenaikannya terutama berasal dari peningkatan laba bersih, dan pada saat yang sama dilakukan pembayaran dividen sebesar 50% dari laba bersih tahun 2015. Perusahaan telah melakukan pembayaran dividen di bulan Juni 2016 sebesar Rp332,5 miliar.

FINANCIAL HIGHLIGHT

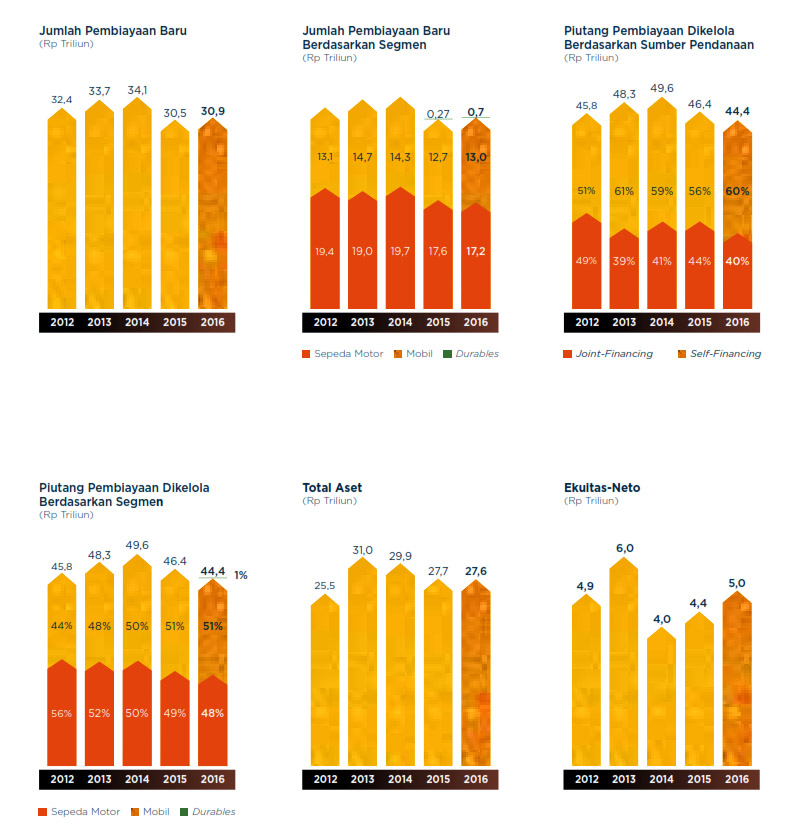

Pembiayaan Baru

Pembiayaan baru Perusahaan dapat tetap terjaga bahkan tumbuh 1% menjadi Rp30,9 triliun di tahun 2016 yang terdiri dari 1,7 juta kontrak baru.

Pembiayaan Baru Berdasarkan Segmen

Sebagian besar dari nilai pembiayaan baru, sejumlah Rp17,2 triliun atau 56% merupakan pembiayaan untuk sepeda motor. Sedangkan pembiayaan mobilsejumlah Rp13,0triliun atau 42% dari total pembiayaan, dan sisanya sebesar Rp705 miliar atau 2% merupakan pembiayaan untuk barang durable, sebagai strategi penting dalam meningkatkan imbal hasil.

Aset

Hingga berakhirnya tahun buku 2016, total aset mencapai Rp27,6 triliun. Dibandingkan dengan tahun 2015 yang sebesar Rp27,7 triliun, mengalami penurunan sebesar 0,4%.

Piutang Pembiayaan Berdasarkan Segmen

Pada akhir tahun 2016, piutang pembiayaan konsumen - neto adalah sejumlah Rp15,1 triliun, turun sebesar Rp3,1 triliun atau 17,2% (2015: Rp18,2 triliun). Pada akhir tahun 2016, piutang pembiayaan murabahah - neto adalah sejumlah Rp9,4 triliun, naik sebesar Rp4,2 triliun atau 80,6% (2015: Rp5,2 triliun). Kenaikan terutama dikarenakan penyaluran pembiayaan berbasis syariah yang mengalami pertumbuhan yang kuat sepanjang tahun 2016. Pada akhir tahun 2016, piutang sewa pembiayaan - neto adalah sejumlah Rp881,4 miliar, turun sebesar Rp647,7 miliar atau 42,4% (2015: Rp1,5 triliun).

Ekuitas

Pada akhir tahun 2016, ekuitas adalah sejumlah Rp5,0 triliun, meningkat sebesar Rp616,4 miliar atau 14,1%, menjadi sebesar (2015: Rp4,4 triliun). Peningkatan jumlah ekuitas tersebut terutama disebabkan oleh perolehan laba bersih tahun berjalan sebesar Rp1.009 miliar dan pembayaran dividen atas laba bersih tahun 2015 sebesar Rp332,5 miliar.

RENCANA STRATEGIS

Dengan semakin menyusutnya pasar pembiayaan kendaraan bermotor karena kontraksi pada penjualan kendaraan bermotor, namun pada saat yang sama, jumlah pelaku usaha masih sama, telah menyebabkan tingkat persaingan pada industri ini menjadi semakin ketat. Inflasi yang mendorong kenaikan UMP setiap tahun telah mengerek biaya operasional perusahaan pembiayaan, terlebih lagi ini merupakan bisnis yang padat-karya terutamanya bagi perusahaan yang memfokuskan untuk melayani segmen menengah ke bawah, semakin menjadi tantangan untuk efisiensi biaya.

Kedepannya, Perusahaanakan terus menerapkan pertumbuhan secara hati-hati dengan tujuan mempertahankan kualitas aset, dan di saat yang bersamaan, fokus pada pembiayaan produk dengan imbal hasil yang lebih besar, memperoleh dana dengan biaya seoptimal mungkin, selain memperdalam hubungan dengan pelanggan efektivitas proses. Membangun digital market place sebagai suatu strategi yang akan dikembangkan dalam jangka menengah; Meningkatkan brand Adira Finance dengan memberikan unique value proposition bagi konsumen maupun rekan usaha.

Perusahaan mengharapkan pertumbuhan pembiayaan baru meningkat antara 5-10% dari Rp30,9 triliun di tahun 2016 menjadi antara Rp32-34 triliun. Target tersebut akan dikaji-ulang secara berkala untuk disesuaikan dengan arah perubahan yang terjadi pada lingkungan bisnis.

Keterangan:

- Tahun

- 2016

- Peserta ARA

- Ya

- Kategori ARA

- Private Keuangan Listed (PKL)

- Penghargaan

- Jumlah Halaman

- 610

- Kantor Akuntan Publik

- Purwantono, Sungkoro & Surja

- Biro Administrasi Efek

- PT Adimitra Jasa Korpora

- Kustodian

- PT Kustodian Sentral Efek Indonesia

- Agen Pemeringkat

- PT Pemeringkat Efek Indonesia (Pefindo)

- Persatuan Karyawan

- N/A

- NPWP

- N/A

- TDP

- N/A

- SIUP

- N/A

- Tags

- pembiayaan,indonesia,adira,finance,leasing,kredit

* Galeri memuat data laporan tahunan perusahaan-perusahaan di Indonesia. Informasi, permintaan pemuatan maupun perubahan, hubungi: info@annualreport.id

Download Read PDF