PT BANK PEMBANGUNAN DAERAH KALIMANTAN BARAT

BANK KALBAR Laporan Tahunan 2015

MENJADI PERUSAHAAN HEBAT

Konsistensi layanan terpercaya, bersahabat dan profesional yang diberikan seluruh lini manajemen Bank Kalbar terus berbuah positif pada pertumbuhan kinerja keuangan dan non keuangan Bank Kalbar di tahun buku 2015. Bank Kalbar mempertahankan perkembangan kinerja yang wajar dan berkelanjutan di tahun 2015 tanpa melupakan pemberian value added kepada masyarakat luas khususnya masyarakat Kalimantan Barat.

Di balik kinerja solid di tahun buku 2015, Bank Kalbar juga terus mematangkan perusahaan melalui sejumlah strategi yang tertuang dalam Rencana Bisnis Bank dan rencana jangka panjang perusahaan (Corporate Plan 2016-2020) dengan tetap me-manage risiko yang melekat pada implementasi strategi dan berkomitmen tinggi pada penerapan best practices tata kelola korporasi yang seimbang. Era baru bagi Bank Pembangunan Daerah yang telah dimulai sejak diresmikannya Transformasi BPD, memberikan tantangan bagi Bank Kalbar untuk tidak hanya berkinerja baik di masa yang akan dating namun melakukan sebuah lompatan besar untuk “Menjadi Perusahaan Hebat” dengan layanan terpercaya, bersahabat dan profesional.

PERFORMANCE HIGHLIGHT

Sejumlah catatan atas kinerja Bank Kalbar di tahun 2015

Persaingan dengan Bank Umum Milik Negera dan Swasta Nasional serta belum pulihnya kinerja sektor riil yang menjadi motor dari pertumbuhan perekonomian provinsi Kalimantan Barat menjadi tantangan yang harus dihadapi Bank Kalbar di tahun 2015. Pencapaian kinerja bank yang berdasarkan Rencana Bisnis Bank sebagai jawaban atas berbagai tantangan tersebut. Sejumlah catatan atas kinerja Bank Kalbar di tahun 2015 yaitu sebagai berikut :

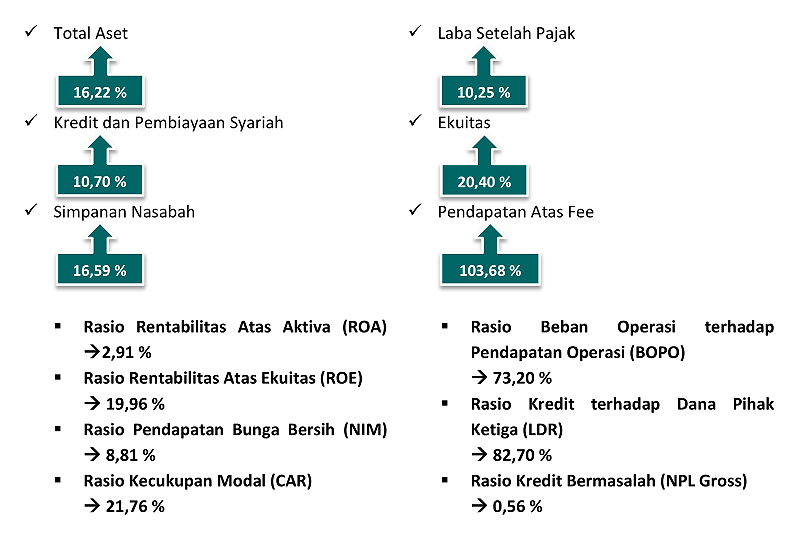

1. Dari sisi aset, seluruh komponen-komponen pembentuk aset perusahaan menunjukkan pertumbuhan. Secara total, aset tumbuh 16,22% atau Rp1,819 triliun dari tahun 2014 yaitu sebesar Rp11,216 triliun menjadi Rp13,035 triliun di tahun 2015. Pertumbuhan tertinggi aset berasal dari komponen aset tetap yang tumbuh 66,07% menjadi Rp345,622 miliar dari aset tetap tahun sebelumnya. Komponen Cadangan Kerugian Penurunan Nilai (CKPN) yang menjadi faktor pengurang aset hanya mengalami pertumbuhan 3,11%. Hal ini dikarenakan adanya penghapusan dan pemulihan kredit selama tahun berjalan.

2. Pinjaman yang diberikan tumbuh 10,70% dibandingkan tahun 2014, menjadi sebesar Rp9,020 triliun dengan rasio NPL gross sebesar 0,56%. Rasio NPL gross mengalami kenaikan dibandingkan tahun lalu namun masih dalam batas yang sangat memadai.

3. Liabilitas termasuk dana syirkah temporer tumbuh 15,59% dibandingkan tahun 2014 menjadi sebesar Rp11,270 triliun, yang didorong oleh kenaikan simpanan nasabah dan pinjaman yang diterima sebesar Rp85 miliar dari Sarana Multigriya Finance (Persero) untuk pembiayaan Kredit Pemilikan Rumah (KPR).

4. Simpanan nasabah tumbuh 16,59% dibandingkan tahun 2014, menjadi sebesar Rp10,907 triliun dengan produk tabungan sebagai determinan utama yaitu mencapai 46,47% dari keseluruhan bentuk simpanan.

5. Ekuitas bank tumbuh 20,40% dibandingkan tahun 2014, menjadi sebesar Rp1,765 triliun. Setoran modal sebesar Rp118,261 miliar yang dilakukan Pemerintah Daerah selaku pemegang saham di tahun 2015 menjadi salah satu faktor peningkatan ekuitas bank. Setoran modal tersebut juga memberikan peningkatan Rasio Kecukupan Modal Bank Kalbar yang semula 19,21% menjadi 21,76%.

6. Laba tahun berjalan tumbuh 10,25% dibandingkan tahun 2014 menjadi sebesar Rp289,520 miliar dengan sumber pendapatan utama berasal dari pendapatan bunga yang tumbuh 14,79% dibandingkan tahun 2014 menjadi sebesar Rp1,428 triliun. Komposisi pendapatan bunga terbesar berasal dari pendapatan bunga atas pinjaman yang diberikan yaitu sebesar 79,69% dari keseluruhan pendapatan bunga. Faktor pengurang laba terbesar jika dibandingkan dengan tahun 2014 berasal dari beban bunga yang meningkat sebesar 36,32% menjadi Rp454,916 miliar dan beban operasional lainnya yang meningkat sebesar 7,27% menjadi Rp601,073 miliar.

7. Rasio keuangan Bank Kalbar menunjukkan kinerja yang memuaskan jika dibandingkan dengan kisaran rasio keuangan Bank Pembangunan Daerah Seluruh Indonesia (BPD SI). Untuk Rasio Kecukupan Modal, Bank Kalbar mencapai angka 21,76% lebih tinggi dibandingkan BPD SI yang berada di angka 20,61%. Kualitas aset produktif Bank Kalbar yang berasal dari pinjaman yang diberikan yaitu rasio NPL, jauh lebih baik dibandingkan dengan NPL BPD SI. NPL gross Bank Kalbar berada di angka 0,56% sedangkan BPD SI berada di angka 3,67%. NPL gross produktif Bank Kalbar berada di angka 1,81% sedangkan BPD SI berada di angka 10,40%.

Terkait efisiensi, rasio BOPO Bank Kalbar berada pada angka 73,20% sedangkan BPD Si berada pada angka 79,57%. Likuiditas Bank Kalbar yang terjaga terlihat pada rasio LDR yang berada pada angka 82,70%, lebih rendah dibandingkan rasio LDR BPD SI yang berada pada angka 92,19%. Untuk rasio tingkat pengembalian aset atau ROA, Bank Kalbar berada pada angka 2,91% dan lebih tinggi dibandingkan rasio BPD SI yang berada pada angka 2,40%.

FINANCIAL HIGHLIGHT

ASET

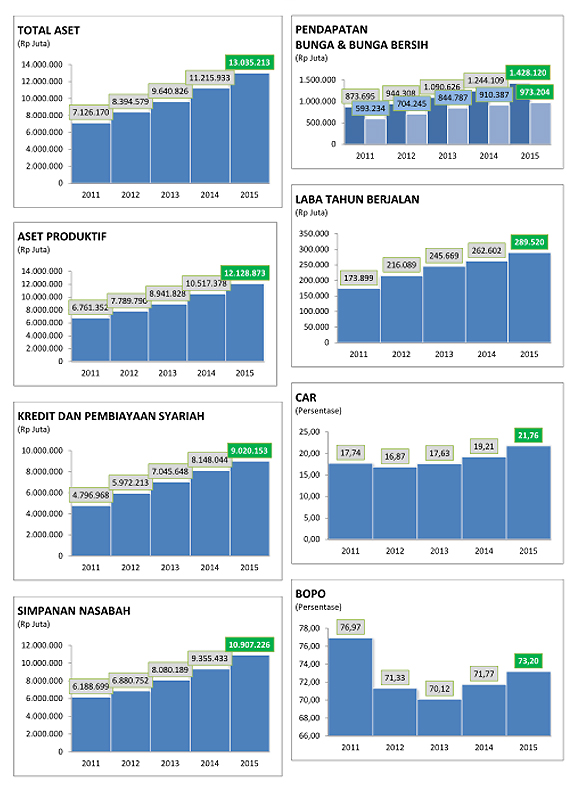

Pada tahun 2015, aset Bank Kalbar mengalami peningkatan sebesar 16,22% dibandingkan tahun sebelumnya menjadi sebesar Rp13,035 triliun. Peningkatan aset tersebut disebabkan kenaikan penyaluran kredit yang tumbuh 10,70% menjadi sebesar Rp9,020 triliun dari Rp8,148 triliun di tahun sebelumnya.

KREDIT DAN PEMBIAYAAN SYARIAH

Pada tahun 2015, Bank Kalbar telah menyalurkan kredit konvensional sebesar Rp8,319 triliun dengan pertumbuhan tahunan sebesar 10,54% dan pembiayaan Syariah sebesar Rp701,567 miliar dengan pertumbuhan tahunan sebesar 12,65%. Peningkatan yang signifikan terjadi pada segmen pinjaman Non Kredit Usaha Kecil yaitu 49,05% untuk kredit konvensional dan 14,83% untuk pembiayaan syariah.

SIMPANAN NASABAH

Pada tahun 2015, Bank Kalbar telah menghimpun dana sebesar Rp10,907 triliun, meningkat Rp1,552 triliun atau 16,59% dibandingkan dengan posisi tahun 2014.

PENDAPATAN BUNGA

Selama tahun 2015 Bank Kalbar telah memperoleh pendapatan bunga sebesar Rp1,428 triliun dan mengalami pertumbuhan 14,79% atau 184,011 miliar dari tahun 2014 sebesar Rp1,244 triliun.

LABA TAHUN BERJALAN

Setelah memperhitungkan pajak penghasilan, maka laba tahun berjalan Bank Kalbar untuk tahun 2015 adalah sebesar Rp289,520 miliar dan mengalami kenaikan 10,25% dari laba tahun berjalan tahun 2014 yang sebesar Rp262,602 miliar.

Rasio Kecukupan Modal (CAR)

Pada tahun 2015, rasio kecukupan modal Bank Kalbar untuk risiko kredit, pasar dan operasional adalah sebesar 21,76% naik dari angka sebesar 19,21% di tahun 2014.

Rasio Beban Operasi Terhadap Pendapatan Operasi (BOPO)

Rasio Beban Operasi Terhadap Pendapatan Operasi (BOPO) Bank Kalbar mengalami peningkatan dari 71,77% menjadi 73,20% di tahun 2015.

RENCANA STRATEGIS

Perekonomian nasional diprediksi akan membaik pada tahun 2016, seiring membaiknya berbagai indikator makro ekonomi. Namun, kondisi perbankan masih akan menghadapi tantangan berupa kompetisi yang ketat dalam penghimpunan dana dan peningkatan NPL. Suku bunga simpanan terutama deposito yang diupayakan untuk terus turun oleh pemerintah dan regulator perbankan menjadi isu untuk pengalokasian dana simpanan pada investasi aset. Suku bunga pinjaman yang ringan belum menjadi stimulus pertumbuhan perekonomian karena bersifat jangka panjang.

Percepatan pembangunan infrastruktur yang diwacanakan pemerintah diperkirakan akan memberikan peluang untuk peningkatan kredit konstruksi bagi Bank Kalbar. Optimisme lain pada tahun 2016 salah satunya berasal dari sektor industri pengolahan. Pada bulan Mei 2016, direncanakan akan dioperasikannya smelter alumina yang berada di Kabupaten Ketapang. Tenaga kerja yang diserap dan kesejahteraan yang diperoleh tenaga kerja dimaksud, diharapkan dapat memberikan stimulus bagi sektor ekonomi lainnya seperti konsumsi retail.

Sedangkan, fase percepatan pertumbuhan yang direncanakan berlangsung dari tahun 2018-2020, menitikberatkan pada pertumbuhan yang lebih cepat dengan memperkuat proses bisnis inti bank, memasuki segmen kredit komersial, memperkuat pinjaman sindikasi, dan intensifikasi sinergi Grup BPD yang mencakup sinergi permodalan seperti merger, akuisisi dan Initial Public Offering (IPO) serta pemantapan corporate culture.

Corporate Plan merupakan kebijakan strategi jangka panjang yang dirancang Bank Kalbar untuk menjaga pertumbuhan dan profitabilitas dengan berfondasikan human capital dan budaya perusahaan, good corporate governance, manajemen risiko dan permodalan. Untuk pertumbuhan yang berkelanjutan, Bank Kalbar menerapkan 3 (tiga) strategi utama yaitu meningkatkan pangsa pasar pada existing market melalui usaha pemasaran yang lebih gencar dan efektif (market penetration), memasarkan produk / jasa ke wilayah pemasaran atau segmen pasar potensial yang baru diluar wilayah pemasaran dan segmen pasar existing (market development) dan mengembangkan produk atau jasa baik melalui modifikasi produk atau jasa existing atau membuat produk atau jasa (product development). Sedangkan untuk profitabilitas yang berkelanjutan, Bank Kalbar menerapkan strategi dengan melakukan efisiensi proses bisnis dan sumber daya (excellent operation).

Implementasi setiap strategi perusahaan (market penetration, market development, product development dan excellent operation) dirincikan dengan mengacu pada 4 (empat) perspektif yang saling melengkapi dan saling memiliki hubungan sebab akibat yaitu sebagai berikut :

1. Perspektif Finance

Menunjukkan keberhasilan perusahaan secara finansial, ditinjau dari sudut pandang para pemegang saham.

2. Perspektif Customer

Mencerminkan bagaimana pelanggan atau nasabah menilai value proposition atas produk dan layanan yang dihasilkan, antara lain: atribut produk, kualitas layanan, image dan reputasi.

3. Perspektif Bisnis Proses Internal

Menunjukkan proses bisnis yang harus dilaksanakan untuk memuaskan pemegang saham (finansial) dan customer, antara lain mencakup proses: inovasi produk, sistem operasi, pelayanan dan distribusi.

4. Perspektif Learning & Growth

Menunjukkan bagaimana pengembangan kemampuan dan kualitas SDM, mencakup kompetensi, motivasi dan penghargaan, budaya dan efektivitas organisasi.

Keterangan:

- Tahun

- 2015

- Peserta ARA

- Ya

- Kategori ARA

- BUMD Keuangan Non Listed (BDKNL)

- Penghargaan

- Jumlah Halaman

- 393

- Kantor Akuntan Publik

- Husni, Mucharam & Rasidi

- Biro Administrasi Efek

- N/A

- Kustodian

- N/A

- Agen Pemeringkat

- N/A

- Persatuan Karyawan

- N/A

- NPWP

- N/A

- TDP

- N/A

- SIUP

- N/A

- Tags

- Bank Kalbar,laporan tahunan,perbankan,Kalimantan Barat,BUMD,2015

* Galeri memuat data laporan tahunan perusahaan-perusahaan di Indonesia. Informasi, permintaan pemuatan maupun perubahan, hubungi: info@annualreport.id

Download Read PDF